Blog

De impact van de 6de Staatshervorming op de ziekenhuizen

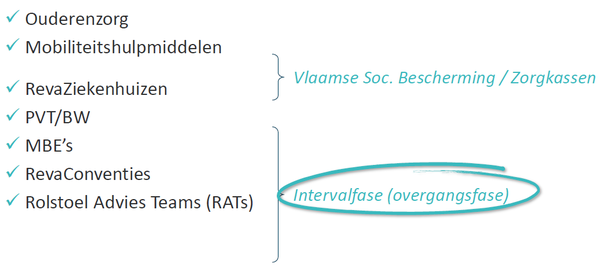

Vlaanderen is met de zesde staatshervorming volledig bevoegd geworden voor revalidatieziekenhuizen en -centra, psychiatrische verzorgingstehuizen, initiatieven beschut wonen, multidisciplinaire begeleidingsequipes en rolstoel advies teams.

Vanaf 1/1/2019 is er een overgangsperiode. Deze is geregeld in een overnamedecreet. Vlaanderen neemt de bevoegdheden en de bestaande financiering over van de federale overheid en zet die verder. De nadruk ligt daarbij op continuïteit.

Tijdens de overgangsfase zullen de ziekenfondsen belast blijven met de uitbetaling van de tegemoetkomingen voor deze voorzieningen. Voorzieningen factureren in die overgangsperiode hun prestaties dus aan de ziekenfondsen.

Naar aanleiding van de 6de Staatshervorming verschenen een aantal adviezen en omzendbrieven:

- Facturatie instructies: pseudonomenclatuurcodes en overzicht van de voorzieningen die mogen factureren.

- Advies van de Federale Raad voor Ziekenhuisvoorzieningen rond de aanpassing van het Boekhoudplan en Finhosta

- Omzendbrief van FOD Volksgezondheid rond aanpassingen Finhosta

Basisprincipes van de financiering

Ziekenhuizen worden op verschillende manieren gefinancierd. Voor wat het luik facturatie betreft is deze op vandaag opgesplitst:

- 12’en: een maandelijks vast bedrag dat door het RIZIV wordt uitbetaald op eenzelfde dag op de maand.

- Facturatie: op basis van het aanvaarde bedrag per facturatie (95% voorschot + saldo)

Op welke manier het ziekenhuis hun centen krijgen maakt in deze niet uit. Wel dat de financiering op vandaag vanuit het ‘federale potje’ komt.

De 6de Staatshervorming heeft een impact op de financiering van ziekenhuizen. De ‘inkanteling’ of ‘intervalfase’ bestaat erin om geleidelijk aan de financiering voor bepaalde zorgen niet meer te financieren uit het ‘federaal potje’, maar over te dragen naar de Gewesten. De financiering zal met andere woorden deels federaal gebeuren, maar ook deels door Vlaanderen, Wallonië en het Brussels Hoofdstedelijk Gewest.

Welke zijn de betrokken actoren?

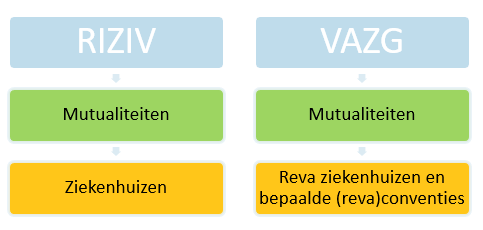

Het Vlaams Agentschap Zorg en Gezondheid (VAZG) zal hierin de taak overnemen van het RIZIV in de financiering naar de mutualiteiten.

In wat volgt focussen we op de impact voor de Revalidatieziekenhuizen en bepaalde conventies.

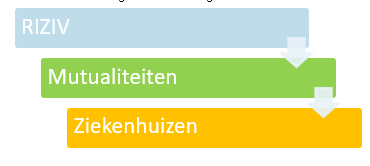

Financiering t.e.m. 31/12/2018

Het RIZIV krijgt van de RSZ een bepaald budget als werkingsmiddel maar grotendeels om de Zorgsector te financieren.

Op hun beurt krijgen de landsbonden een deel hiervan. Zij moeten dit verdelen onder hun ‘eigen’ mutualiteiten voor:

- Ingediende facturen vanuit de Zorgsector: ziekenhuizen, kinesisten, verpleegkundigen, RVT’s,…

- Invaliditeit: vervangend inkomen voor langdurig zieken en invaliden

Wat ons aanbelangt is dit als volgt:

Zo ook is het diegene die financiert die de controles uitvoert om na te gaan of de ‘fondsen’ correct besteed worden. Zo controleert het RIZIV de Mutualiteiten en de Mutualiteiten de ziekenhuizen.

Financiering vanaf 1/1/2019

De budgetten die naar het RIZIV gaan zullen minder zijn aangezien een deel niet meer federaal wordt gefinancierd, maar gewestelijk. Vlaanderen zal dus een deel van die ‘pot’ krijgen en deze dan ook moeten verdelen.

Volgende flow zal toegepast worden:

Aangezien de bron van financiering wijzigt moet er, volgens de boekhoudkundige regels, aan alle partijen een factuur kunnen worden voorgelegd.

Dit is echter niet wat de basisprincipes zijn die worden opgelegd door het RIZIV om een ‘transparante’ éénheidsfactuur te kunnen aanleveren.

Niet onbelangrijk: voor de revaziekenhuizen gaat de financiering van het VAZG enkel over de verblijfskosten. Dit zijn met andere woorden de kosten die gedekt worden door het Budget Financiële Middelen (BFM).

Impact op de facturatie

Er komt geen opsplitsing van de facturen alsook geen opsplitsing van zending. Momenteel gebruiken bepaalde ziekenhuizen een rekening A en B, voor wat betreft rekening bestemd voor ziekenhuis of artsenvereniging.

Het huidig voorstel bestaat erin om een rekening C in het leven te roepen waarvan de financiering door het Gewest wordt gedragen. Deze rekening C kan eenzelfde rekeningnummer als deze van A of B bevatten.

Voordeel:

- 1 factuur, 1 zending

- Controles blijven ongewijzigd bij de mutualiteiten

Impact op het Minimum Genormaliseerd Boekhoudplan (GMR) en op Finhosta

De federale raad voor ziekenhuisvoorzieningen deelde de impact van de 6de staatshervorming en laagvariabele zorg op het vlak van het boekhoudplan, de jaarrekening en Finhosta mee in een advies FRZV/D/485-3 d.d. 08/11/2018.

Bepaalde wijzigingen gingen in op 1/1/2019. Anderen starten vanaf 2020.

In het advies worden volgende zaken beschreven

- nieuwe rekeningen

- toevoegingen of aanpassingen aan bestaande rekeningen

- nieuwe kostenplaatsen

- hernoemen en onderscheid van bestaande kostenplaatsen

- schrapping van kostenplaatsen

- aanpassingen aan de jaarrekening

Deze wijzigingen hebben hun gevolgen voor de Finhosta rapportering. Een detailanalyse van de wijzigingen vindt u op het extranet.